PayPal: 페이팔 주가전망 미국주식

저스틴 설리번(Justin Sullivan)

증오가 깊어진다

나는 이전에 또 다른 핀테크인 강력 매수(strong buy)가 80% 하락한 Block Inc.(SQ)에 대해 썼습니다. 나는 또한 PayPal Holdings Inc.(NASDAQ:PYPL)를 거의 80% 하락한 주식을 사기 시작했다고 언급했는데, 이 주식은 Block Inc. 선택에 몇 가지 근본적인 장점과 단점이 있습니다. 블록은 매출 및 조정된 비일반회계기준(non-GAAP) 수익에서 더 빠른 속도로 성장하고 있습니다. PayPal는 더 성숙해졌고, 한동안 GAAP 수익성을 유지해 왔으며, 자사주 매입을 통해 주주들에게 자본을 환원하고 있습니다.

자사주 매입은 이 논문 전체에서 가장 매력적인 아이템 중 하나입니다. 워렌 버핏(Warren Buffett)과 다른 사람들은 경영진이 자사주가 내재 가치보다 낮게 거래되는 것으로 판단될 때 자사주를 매입해야 한다고 주장합니다. 주가가 80% 하락할 때 그렇게 할 용기를 가진 매니저는 거의 없습니다. 지난 12개월 기준으로 54억 달러의 자사주 매입이 이뤄진 가운데, 신임 CEO인 알렉스 크리스(Alex Chriss)는 이런 상황이 계속된다면 존경할 만하다.만약 이 가격이 1년 더 유지되고 54억 달러의 자사주 매입이 이뤄진다면, 발행 주식은 610억 달러의 시가총액으로 거의 9% 감소할 수 있다. 이 주식은 내가 축적하는 동안 다음 12개월 동안 하락하기를 바랍니다. 이것들은 혐오스러운 주식이며, 바라건대 증오는 가치를 간과할 만큼 깊습니다.그들이 하는 일과 수익 노출

PayPal 회사 프로필에서:

PayPal Holdings, Inc.는 전 세계 판매자와 소비자를 대신하여 디지털 결제를 가능하게 하는 기술 플랫폼을 운영합니다. 이 회사는 PayPal, PayPal Credit, Braintree, Venmo, Xoom, PayPal Zettle, Hyperwallet, PayPal Honey 및 Paidy 이름으로 결제 솔루션을 제공합니다. 결제 플랫폼을 통해 소비자는 약 200개 시장과 약 150개 통화로 결제를 보내고 받을 수 있으며, 56개 통화로 은행 계좌로 자금을 인출하고, 25개 통화로 PayPal 계정에 잔액을 보유할 수 있습니다.

경쟁:

- (주)블록.

- 파이서브(FI)

- 피델리티 내셔널 인포메이션 서비스(FIS))

- 글로벌 결제(GPN)

활성 사용자 PayPal

스태티스타

PayPal 생태계 내의 활성 사용자는 꾸준히 상승하고 있음을 알 수 있지만 Covid-19의 "손을 떼는" 거래 기간 동안 관찰한 맹렬한 속도는 상당히 느려졌습니다. 상단과 하단의 숫자는 괜찮지만 핀테크에서는 많은 기술 관련 회사와 마찬가지로 사용자 및 사용자 성장과 관련된 다른 메트릭이 성공을 결정하는 데 사용됩니다. 어딘가에 정체기가 있어야 하며, 그 지점에서 목표는 점점 더 높은 수준에서 각 사용자에게 수익을 창출하는 것으로 전환됩니다. 이것이 우리가 진입하고 있는 단계이다.

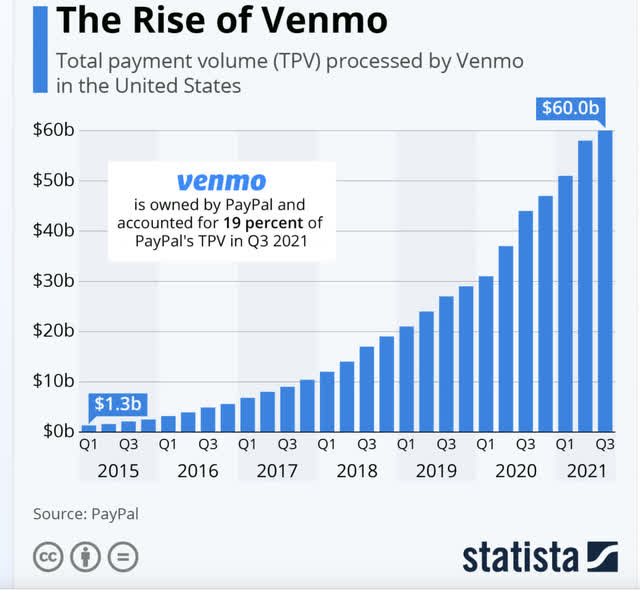

결제량 Venmo

스태티스타

2013년경 결제 결제 통합업체이자 Venmo의 소유자인 Braintree를 인수한 이후 총 결제량은 꾸준히 증가했습니다. Venmo는 퍼스트 무버였으며 Cash App의 4,400만 명에 비해 Cash App은 7,800만 명으로 Cash App보다 더 많은 사용자 기반을 보유하고 있습니다. Apple Pay가 경기장에 진입하는 것과 같은 다른 경쟁도 투자자의 인식에 제동을 걸었지만 일반적으로 Apple(AAPL) 제품 사용자만 사용하는 반면 Cash App과 Venmo는 모든 장치에서 보편적입니다. Venmo는 동사가 되고 있습니다. 버크셔 해서웨이(Berkshire Hathaway)의 테드 웨슐러(Ted Weschler) 최고경영자(CEO)는 최근 우버(UBER

) :

웨슐러는 거스트너에게 우버는 "동사이기 때문에 이해할 수 있는 기술 회사"라고 말했다.

"우리는 오마하에서 동사를 좋아합니다." 웨슐러는 버핏의 고향과 버크셔 본사가 있는 곳을 가리키며 말을 이었다. "우리는 사람들이 사랑하고 대체할 수 없는 소비재를 얻습니다. 그리고 우리가 아는 한, 이것이 우버를 가장 흥미롭게 만드는 속성입니다."

제 어린 사촌들의 말을 인용하자면, "Venmo me"입니다.

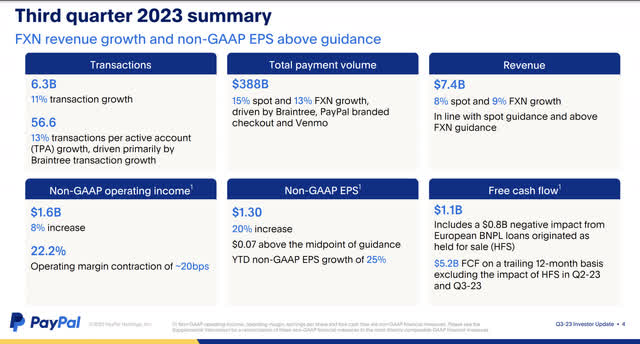

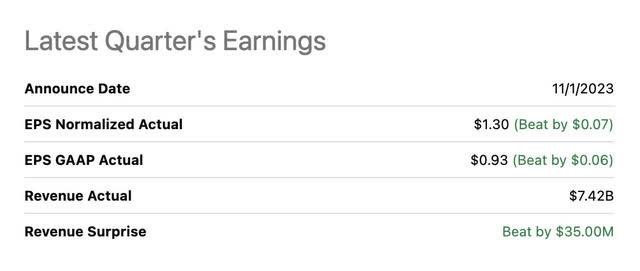

가장 최근 분기 공개

3분기 하이라이트:

- 총 결제량(TPV)은 $388B로 현물에서 15%, FXN에서 13% 성장했습니다.

- FY-23 비일반회계기준 EPS는 ~21% 증가하여 ~$4.98로 예상됩니다.

- FY-23 자사주 매입은 ~$5B에 달할 것으로 예상되며, ~$4.6B의 잉여 현금 흐름이 예상됩니다.

PayPal 투자자 관계

3분기 실적은 확실히 -80% 정도의 하락세를 예상할 수 있는 회사의 실적이 아닙니다. 예, PayPal는 오래된 핀테크 브랜드입니다. 어쩌면 옛날 신혼여행에서 느꼈던 사랑의 감정이 조금씩 사라지기 시작했을지도 모른다. 어쨌든 이 회사는 여전히 여러 측면에서 성장하고 있습니다.

주당 일반회계기준(GAAP) 매출액과 순이익 수치만 놓고 보면 두 지표 모두 상회했습니다.

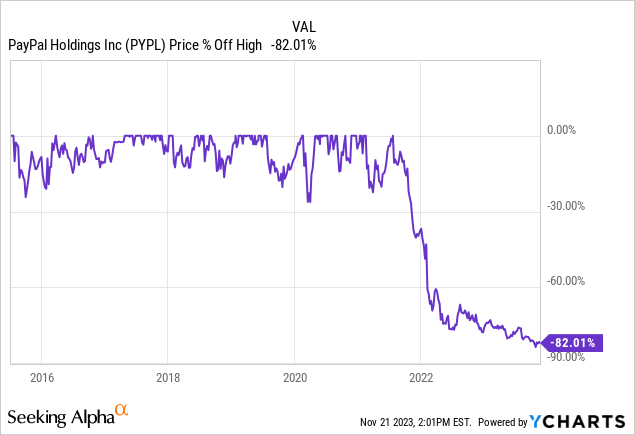

알파를 추구하다

확실한 거품 방지

YCharts

YCharts

나는 주식이 50+% 하락하는 것을 좋아한다. 80+%, 여전히 수익성이 있고, 성장하고 있으며, 현금이 부채와 동일한 깨끗한 대차대조표를 가지고 있습니까? 자사주 매입은 판매 가격과 희석으로 이뤄지는가? 가입해 주세요.

성장 대 감정

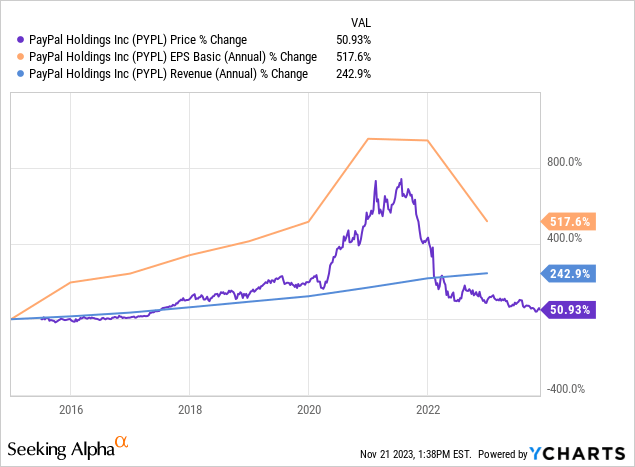

기업의 이익 및 매출 성장률과 주가 상승률을 비교하는 것부터 시작하면, 근 10년 동안 다음과 같은 결과를 얻을 수 있습니다.

- 주당순이익(EPS) 성장률 517%

- 242.9% 매출 성장

- 50.93% 주가 상승

YCharts

YCharts

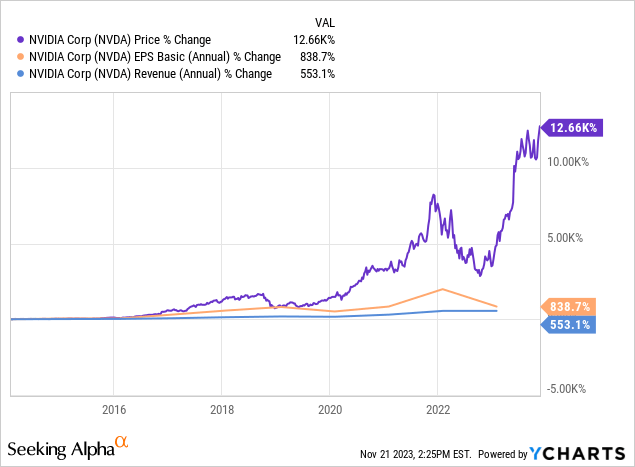

완벽한 세상에서는 주가 상승이 EPS 성장을 따라가야 합니다. 다시 말하지만, 2021년 이후가 될 때까지 또 다른 사례가 있었습니다. 이는 EPS가 하향 추세를 보였음에도 가치를 나타냅니다. 합리성 또는 거품의 반대를 보고 싶다면 동일한 비교에서 NVIDIA(NVDA)의 차트가 어떻게 보이는지 살펴보겠습니다.

YCharts

YCharts

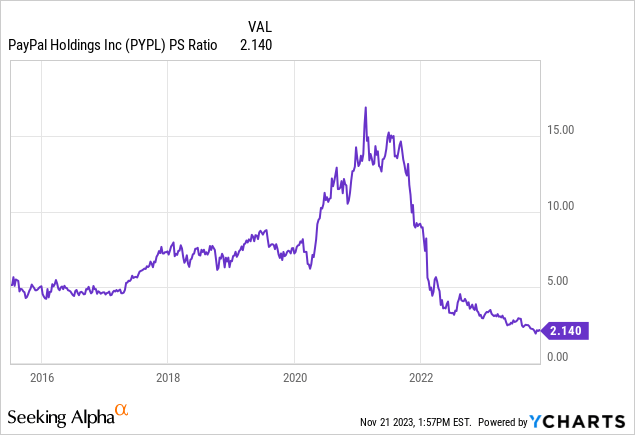

매출 대비 가격 비율

YCharts

YCharts

가격 대 판매 비율은 Block Inc.에 대한 내 관찰만큼 좋지는 않지만 GAAP 수익성 PayPal 대해서는 여전히 다소 멋지다. 기록상 가장 낮은 매출 대비 가격 비율입니다. 선도 자사주 매입은 내년에 더 많은 판매와 더 적은 주식이 있을 것으로 예상되기 때문에 이를 기반으로 주식의 저가를 높일 뿐입니다. 수학은 매우 쉬우며 이 $50-$60 범위에 머무는 한 밸류에이션은 개선될 것입니다.

조정된 영업이익, 성장률 및 밸류에이션

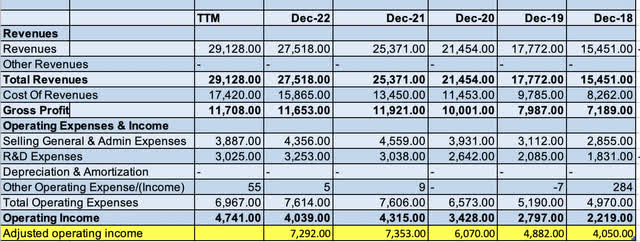

조정 영업이익으로 돌아가서, GAAP 수입을 억제하는 대규모 R&D 지출자가 제품 개선을 통해 매출을 늘리는 데 사용되는 중요한 지표입니다.

저는 노매드 파트너십(Nomad Partnership)의 닉 슬립(Nick Sleep)과 카이스 자카리아(Qais Zakaria)가 R&D를 영업이익에 다시 추가했던 것과 같은 방식으로 조정된 영업이익을 살펴보는 것을 좋아합니다. 이는 최종 사용자의 요구를 충족하기 위해 지속적으로 R&D가 필요한 제약 및 반도체와 같은 모든 부문에 적용되는 것은 아닙니다. 무형 자산과 기술 기업의 경우 어느 부분이 필요하고 어느 부분이 이익잉여금과 거의 동일한지에 대해서는 논란의 여지가 많습니다.

내 자신의 Excel 제공 Seeking Alpha

- 2018년 R&D 대비 조정 영업이익 40억5000만 달러

- 2022년 R&D 대비 조정 영업이익 72억 9,200만 달러

- 5년 조정 영업이익 성장률은 R&D CAGR을 뒷받침합니다 - 12.47%

- TTM 조정 영업이익 - 77억6000만 달러

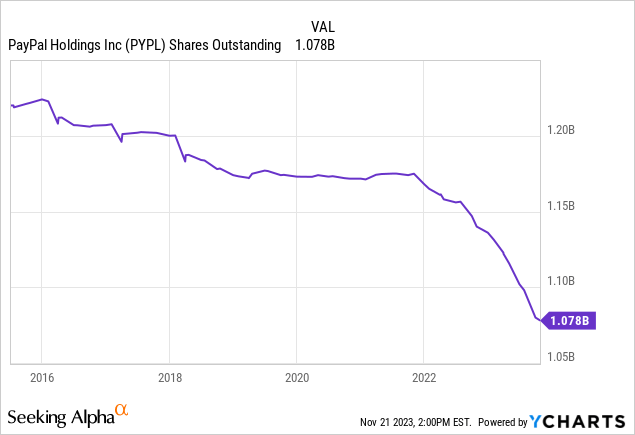

- 발행 주식 10억 7,810만 주로 나눈 값 = 주당 조정 영업이익 $7.2.

- $7.2 X 12.47 PEG 비율이 1= $89.82/주당 공정 가격에 해당하는 가격을 찾습니다.

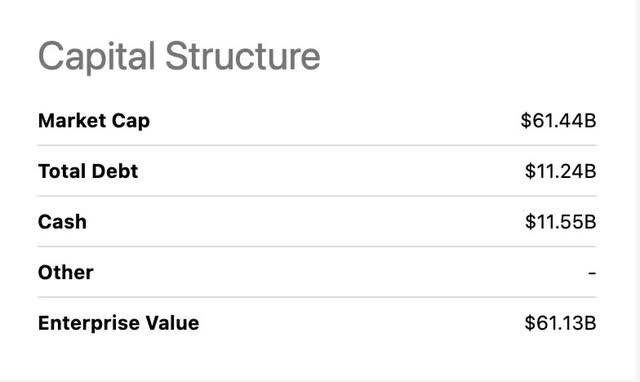

A+ 대차 대조표

알파를 추구하다

Block Inc.와 매우 유사한 대차대조표, 현금은 부채와 동일하므로 기업 가치와 시가 총액은 사실상 동일합니다. EV/Sales가 주가수익비율(PRICE-to-SALES)보다 가치와 바닥을 훨씬 더 정확하게 예측하는 지표이기 때문에 다른 사람들이 부러워하는 대차대조표입니다. 명심해야 할 것은, 이 낮은 부채와 그에 상응하는 현금은 모두 매우 억제된 가격에 대규모 자사주 매입에 직면하여 달성되고 있다는 것입니다.

무엇? 환매?

PayPal Q3-23에 자사주 매입을 통해 $1.4B를 주주에게 반환하고 지난 12개월 기준으로 $5.4B를 반환하여 가중 평균 주식을 전년 대비 5% 줄였습니다.와우, 이 정도 규모의 자사주 매입은 급성장하는 기술에서 전례가 없는 일입니다. 예, PayPal 5 + 년의 수익성을 가진 다른 새로운 기술 사랑보다 더 성숙 할 수 있지만 이것은 인상적입니다. 80+% 하락할 때 제발 환매 방아쇠를 계속 당기십시오.

YCharts

YCharts

성장 전망

Zettle POS 솔루션

paypal.com

신뢰할 수 있는 브랜드 - PayPal, Braintree, Venmo, Xoom, Zettle 및 Honey를 포함하여 잘 알려져 있고 신뢰할 수 있는 브랜드를 구축하고 강화했습니다. 여러 지역과 인구 통계학적 그룹에 걸친 당사의 커뮤니케이션 및 마케팅 노력은 고객의 브랜드 가시성, 사용 및 전반적인 선호도를 구축하는 데 중요한 역할을 합니다.Zettle은 저에게 큰 것입니다. Block Inc.에 대한 매력에서 언급했듯이 POS 금전 등록기 교체를 위한 전체 시장은 엄청납니다. PayPal 이 중소기업을 생태계에 통합할 때마다 고객 대면 비즈니스도 있는 경우 POS 솔루션을 판매할 수 있는 기회가 있습니다. 더 많은 총 결제량, 더 많은 수수료.중소 은행이 만기 보안 우려와 자본 비용 증가로 인해 소중한 자본을 더욱 보수적으로 사용함에 따라 "운전 자본"중소기업 대출 솔루션을 갖춘 PayPal 또한 격차를 메우기 위해 개입 할 수 있습니다. 단기 기업 대출은 올바르게 활용하면 매우 수익성이 높을 수 있습니다.중소기업이 맞춤형 장바구니 및 결제를 통해 결제 프롬프트를 웹사이트에 쉽게 통합할 수 있도록 하는 전자 상거래 거래 솔루션 제품군인 Brain Tree 덕분에 많은 성장이 이루어졌습니다. 2013년에 이 귀중한 회사를 인수한 후 Braintree와 원래 Braintree가 인수한 Venmo를 통해 계속해서 배당금을 지급하고 있습니다.